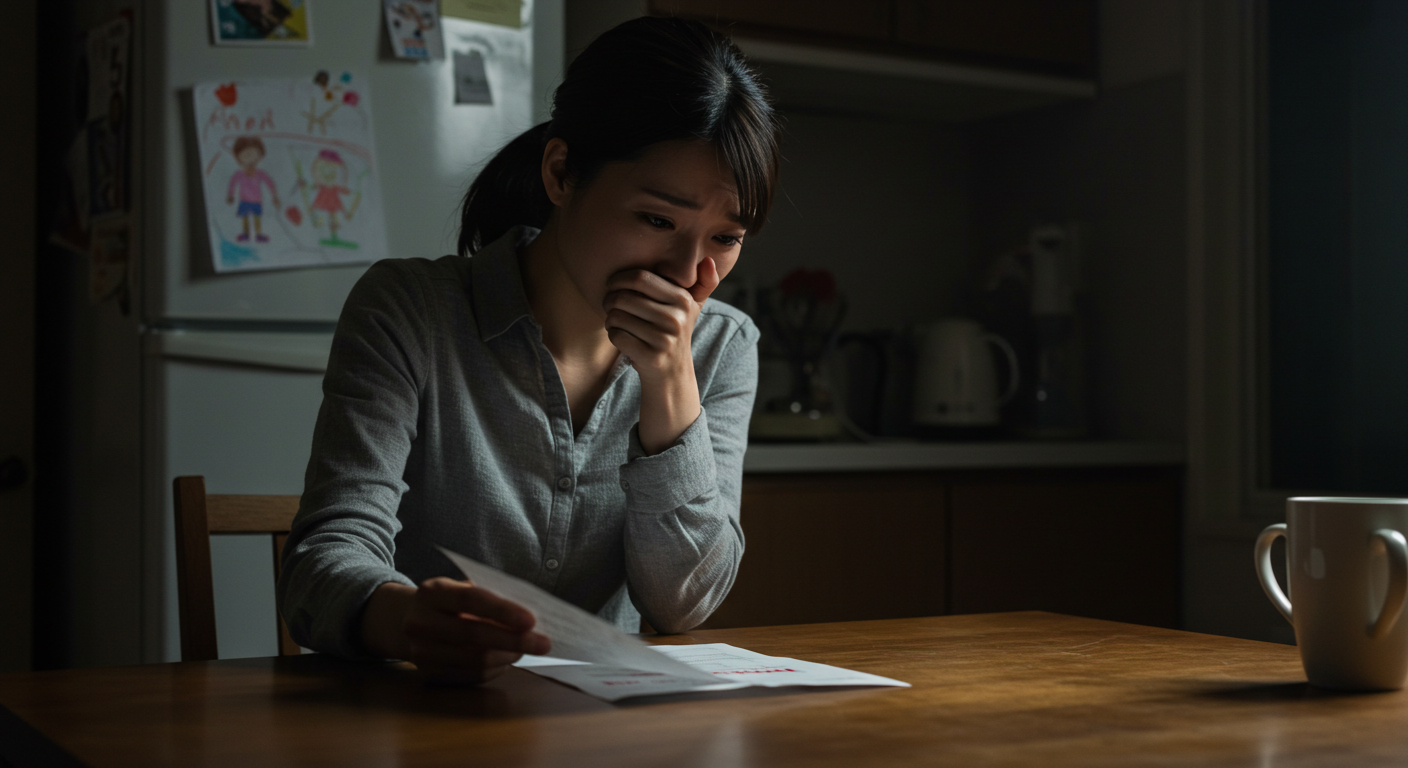

「審査に落ちました」

――その短い通知が、目の前を真っ暗にさせる感覚。

子供の塾の月謝、突然の冠婚葬祭、壊れてしまった冷蔵庫。

誰にも相談できず、最後の頼みの綱だったカードローンに断られた時の、あの心臓が凍りつくような絶望感は、経験した人にしか分かりません。あなたは今、社会から「信用できない人間」という烙印を押されたように感じ、孤独と焦りで押しつぶされそうになっているのではないでしょうか。

しかし、それは違います。あなたの敵は、審査に落ちたという事実そのものではありません。本当の敵は、正しい知識がないまま闇雲に行動し、より悪い状況に陥ってしまう「情報の迷子」状態です。この記事は、そんな暗闇の中にいるあなたの手を取り、次に進むべき道をはっきりと照らし出す羅針盤です。大丈夫、まだ打つ手はあります。

まずは深呼吸。審査落ちの「本当の理由」を知ることから始めよう

スポーツで試合に負けた時、優秀な選手ほど「なぜ負けたのか」を徹底的に分析しますよね。感情的に「もうダメだ」と嘆くのではなく、敗因を冷静に見つめるからこそ、次の勝利がある。今のあなたに必要なのも、まさにそれです。審査に落ちたという結果にパニックになり、手当たり次第に別のローンに申し込むのは、試合に負けた腹いせに無茶な練習をするようなもの。かえって事態を悪化させるだけです。

あなたが今すぐやるべきことは、ただ一つ。「なぜ審査に落ちたのか?」という根本原因を、冷静に突き止めることです。 多くのカードローン会社は、審査落ちの具体的な理由を教えてはくれません。それはまるで、何も言わずに去っていく恋人のようなもの。

しかし、必ずそこには理由があります。収入状況、過去の支払い履歴、他の借入件数…。原因が分からなければ、正しい対策は立てようがありません。闇雲に動く前に、一度立ち止まり、自分の状況を客観的に見つめ直す。その冷静な一歩こそが、この苦しい状況から抜け出すための最短ルートなのです。

審査に落ちた直後に、焦って別のカードローンに立て続けに申し込む「申し込みブラック」という状態に陥る方が非常に多いです。申し込み履歴は信用情報機関に6ヶ月間記録されます。短期間に複数の申し込みがあると、「よほどお金に困っているのでは?」と警戒され、本来なら通るはずの審査にまで落ちてしまう悪循環に。今は攻める時ではなく、守りを固める時です。

この「なぜ?」を解き明かす旅は、あなたを絶望から救い出す最初の光となります。原因が分かれば、漠然とした不安は「解決すべき課題」に変わります。それは、暗闇の中で手探りするのをやめ、自分の足元を照らす懐中電灯を手に入れるようなもの。さあ、まずはその第一歩を踏み出しましょう。

あなたの「信用情報」は大丈夫?CIC開示という名の”健康診断”

あなたの経済的な信用度を記録した「カルテ」が存在するとしたら、見てみたくありませんか?実は、それは存在します。それが「信用情報」です。

そして、多くの場合、カードローンの審査落ちという診断結果は、このカルテに書かれた何らかの「所見」が原因となっています。自分で気づいていない過去の延滞や、すっかり忘れていたスマートフォンの分割払いの遅れなどが、知らず知らずのうちにあなたの信用に傷をつけている可能性があるのです。

今すぐ「CIC」などの信用情報機関に、ご自身の情報の開示請求をしてください。 これは、金融の世界における”人間ドック”や”健康診断”と全く同じです。自分の体の状態を知らずに健康になれないように、自分の信用情報を知らずして審査に通ることはあり得ません。スマートフォンからわずか1,000円程度で、数分もあれば取り寄せることができます。そこに、あなたが審査に落ちた決定的なヒントが隠されている可能性が極めて高いのです。

例えば、過去にクレジットカードの支払いが一度でも遅れた記録(異動情報)が残っていたり、複数の金融機関からの借入件数が想定以上に多かったり。この「信用情報の開示」というアクションは、これまでブラックボックスだった審査の裏側を覗き見る唯一の手段です。原因不明の体調不良に悩む人が、精密検査を受けて病名が判明した時のような、ある種の安堵感さえ覚えるかもしれません。何と戦えばいいのかが、初めて明確になるのですから。

開示請求する信用情報機関は主に「CIC」「JICC」「KSC」の3つがありますが、まずはクレジットカードや消費者金融が多く加盟する「CIC」から確認するのが最も効率的です。

もし過去に銀行系のローンでトラブルがあった記憶があれば「KSC」も確認しましょう。書類に記載されているAやPといった記号の意味が分からなくても大丈夫。「CIC 記号 見方」などで検索すれば、多くの解説サイトが見つかります。

この”健康診断”の結果を受け取ることは、少し怖いかもしれません。しかし、自分の現状を直視することこそが、未来を変えるための最も確実な一歩です。自分の信用スコアという現実を知ることで、あなたは初めて、漠然とした不安から解放され、具体的な次の一手を打つためのスタートラインに立てるのです。

収入証明の壁を越える。配偶者貸付という「裏ワザ」の存在

専業主婦やパートタイマーの方にとって、審査における最大の壁は「ご自身の収入が少ない、またはない」という事実です。多くのカードローンは、申込者本人の返済能力を審査するため、この壁を越えるのは容易ではありません。

しかし、もしその壁の向こう側に、あなた専用の「通用口」があるとしたらどうでしょう?それが、あまり知られていない「配偶者貸付」という制度です。

夫の同意があれば、あなたの収入ではなく「世帯年収」を基に審査を受けられる「配偶者貸付」を検討しましょう。 これは、貸金業法で定められた「総量規制」の例外措置として認められている、いわば公式の裏ワザ。

総量規制とは「年収の3分の1までしか借りられない」というルールですが、配偶者貸付を利用すれば、ご自身の収入がゼロでも、夫の年収と合算した金額の3分の1まで借入が可能になるのです。

もちろん、この制度を利用するには、夫の同意書や収入証明書、そして夫婦関係を証明する書類などが必要になります。夫に内緒で…と考えていた方にとっては、少しハードルが高いかもしれません。

しかし、もし事情を打ち明けられる関係性なのであれば、これは最も現実的で強力な選択肢の一つです。一人で抱え込み、怪しげな業者に手を出すリスクを考えれば、勇気を出して相談する価値は十分にあります。これは、あなた一人の問題ではなく、「家計」というチームの問題として捉え直すチャンスでもあるのです。

配偶者貸付を扱っている金融機関は限られています。大手消費者金融よりも、一部の銀行カードローンや中小の金融機関が対応しているケースが多いです。検索する際は「配偶者貸付 実施 消費者金融」といったキーワードで探しましょう。

また、申し込む前に必ず公式サイトや電話で、現在の受付状況と必要書類を正確に確認することが、無駄な手間を避けるための鉄則です。

一人で戦うことをやめ、最も身近なパートナーを頼る。それは決して負けではありません。むしろ、家族というチームで困難に立ち向かうための、賢明で愛情深い決断です。この選択肢を知っているだけで、あなたの心は少し軽くなるはず。一人で背負い込む必要はないのです。

視野を広げる勇気。公的融資という「最後の砦」

民間のカードローンという土俵だけで相撲を取ろうとすると、審査に落ちた時点で「万策尽きた」と感じてしまいます。

しかし、少し視野を広げてみてください。土俵の外には、全く別のルールであなたを助けてくれる、頼もしい存在がいます。それが、国や市区町村が提供する「公的融資制度」です。これは、営利を目的としない、まさにセーフティネットと呼ぶべき制度です。

お住まいの地域の「社会福祉協議会」に相談し、「緊急小口資金」や「総合支援資金」といった公的融資制度が利用できないか確認してください。 これらの制度は、生活に困窮している人を支えることを目的としているため、民間のローンとは審査の基準が全く異なります。重視されるのは過去の信用情報よりも「なぜ今お金が必要なのか」という現在の状況です。金利も無利子または非常に低く設定されており、返済の相談にも親身に乗ってくれます。

もちろん、誰でも簡単に利用できるわけではなく、一定の要件や面談が必要です。しかし、「カードローンの審査に落ちてしまった」という事実は、むしろあなたが公的支援を必要としていることの証明にもなり得ます。

これまで「役所に相談するなんて大袈裟だ」と感じていたかもしれません。しかし、そのプライドが、あなたとあなたの家族をより苦しい状況に追い込む可能性があるとしたら?勇気を出してドアを叩く価値は、間違いなくあります。

内閣府の調査によると、何らかの困難を抱えた際に「誰にも相談しない・できない」と回答した人の割合は、他の先進国に比べて日本が突出して高いというデータがあります。一人で抱え込む文化が、問題を深刻化させる一因になっているのです。公的機関への相談は、あなたの権利です。恥ずかしいことでも、特別なことでもありません。

民間の金融機関から「ノー」を突きつけられた今だからこそ、目を向けるべき場所があります。それは、利益ではなく、あなたの生活の再建を第一に考えてくれる場所。その存在を知っているだけで、心の余裕が生まれます。もう、あなたは一人で崖っぷちに立っているわけではないのです。

時間を味方につける。半年後の再挑戦に向けた「信用リセット術」

今すぐにお金が必要、という状況でなければ、少しだけ時間を味方につけるという戦略もあります。ボクシングの試合で劣勢になった時、一度クリンチして体勢を立て直す時間を作るように、焦って攻めるのではなく、次のラウンドに備えるための準備期間を設けるのです。カードローンの審査において、この「準備期間」は驚くほど効果を発揮します。

もし時間に少しでも猶予があるなら、最低でも6ヶ月間は新たな申し込みをせず、信用情報のクリーン化に専念しましょう。

なぜ6ヶ月なのか?それは、カードローンなどの申し込み情報が信用情報機関に記録されている期間だからです。この期間が過ぎれば、申し込み履歴は綺麗に消えます。その間に、あなたは「審査に通りやすい自分」へと生まれ変わる準備をするのです。

具体的には、現在利用しているクレジットカードやローンの支払いを絶対に遅れないこと。もし他に借入があるなら、少しでも返済を進めておくこと。そして、パートのシフトを少し増やしてでも、安定した収入の実績を作ること。

これらはすべて、半年後のあなたの「信用スコア」を確実に向上させるための投資です。焦って今、審査の甘い怪しい業者に手を出すよりも、半年後に堂々と優良なカードローンに申し込む方が、結果的にあなたの未来を明るくします。

想像してみてください。半年後のあなたです。この半年間、支払いの遅れもなく、少しずつでも貯金をし、家計をしっかりと管理してきたあなた。その状態で、改めてカードローンに申し込む時、今のあなたと比べてどれだけ自信に満ち溢れているでしょうか?その未来は、今のあなたの選択にかかっています。

「急がば回れ」という言葉は、まさにこの状況のためにあります。審査に落ちたという事実は、あなたの人生の「小休止」のサインかもしれません。今一度、家計と自分の信用を見つめ直し、より強く、より賢くなって再挑戦するための準備期間。その静かな半年間が、あなたの経済的な自立と自信を取り戻すための、最も確実な道筋となるでしょう。

まとめ

記事の要点

- 原因分析が最優先: 審査に落ちた直後は焦らず、なぜ落ちたのか原因を考えることが第一歩。

- 信用情報の開示: CICで自身の信用情報を確認し、客観的な状況を把握する。

- 配偶者貸付の検討: 自身の収入がなくても、世帯年収で審査を受けられる制度を知る。

- 公的融資を頼る: 民間がダメでも、社会福祉協議会などの公的支援という選択肢がある。

- 時間を味方につける: 焦らず半年間、信用を回復させる期間を設けるのも有効な戦略。

カードローンの審査に落ちたことは、決してあなたの人間性を否定するものではありません。それは単に、今のあなたと金融機関の基準が合わなかったという「事実」に過ぎないのです。本当の失敗は、この経験から何も学ばず、絶望の中で間違った選択をしてしまうこと。あなたは今日、この情報迷子の状態から抜け出すための正しい知識と、次の一歩を踏み出すための具体的な武器を手に入れました。大丈夫、あなたはもう一人ではありません。

この記事を読み終えたあなたの、最も賢明で、最も安全な次のステップは、まずご自身の「信用情報」というカルテを取り寄せ、現状を正確に把握することです。そして、その結果を手に、お住まいの市区町村の「社会福祉協議会」の窓口を調べてみてください。そこには、きっとあなたの状況を理解し、共に解決策を考えてくれる専門家がいます。さあ、勇気を出して、その一歩を踏み出しましょう。

コメント